iDecoを約1年間やってみた結果、こうなりました

iDeco(イデコ・個人型確定拠出年金)を始めました。

筆者は、SBI証券で月8000円からスタートしました。

iDecoのメリットは、

・自分で老後のお金を運用し、準備できること。

・積み立てた金額が所得から控除されるので、節税になること。

・値上がりした利益に対して税金がかからないこと。

の3点です。

デメリットは、

・60歳まで原則やめられないこと。

・60歳まで積み立てたお金を引き出せないこと。

・iDeco専用口座の口座開設手続き、維持に手数料がかかること。

・お金を受け取るときに税金がかかること。

の4点です。

節税になるし、老後の資金に不安があったので始めたiDecoです。

1年ほど経過しましたので、その結果をレビューしたいと思います。

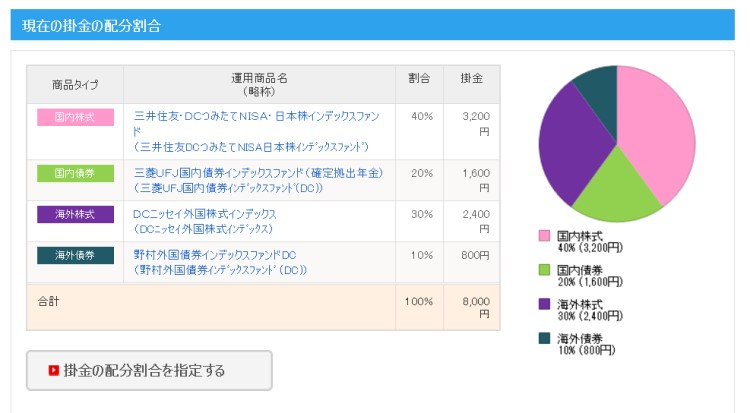

現在のポートフォリオ 2019.1.10

現在のポートフォリオはこうなっています。

シンプルに、投資信託で国内株40%、外国株30%、国内債券20%、海外債券10%と、分散投資を行っています。

初めてなので、超真面目に分散投資しています!

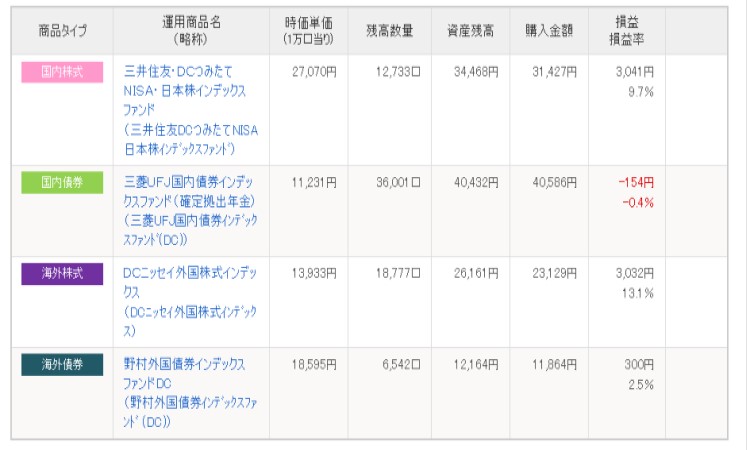

iDecoの運用実績(14か月目)

1年間で、112,000円拠出して、6,219円の利益が出ています。つまり、本来だったら+5.5%の利回りで運用出来ているわけです。

損益+1,225円、利回り+1.1%となっていますね。

なぜなら、まず口座開設時の手数料2,829円が引かれています。

さらに、毎月口座維持手数料(2019年10月までは167円、2019年11月は169円、2019年12月以降は171円)が引かれていきます。

わずかな利益なのに、どんどん手数料が引かれていってます。

しかも、口座維持手数料が微増していますね・・・。

なぜ!?

iDecoはやるべきか、やらないべきか?

う~ん、私の個人的な意見では、iDecoは定期預金よりはましだが、積み立てNISAの方がお得ではないかと思います。

年収が高い方で、節税効果のメリットを享受できる方であれば、iDecoの方がよいと思いますが、筆者のような年収がたして高くもない兼業主婦にとってはあまりメリットがありません。

ただ、着実に老後資金として意識して貯めていけるので、このまま続けます。

っていうか、iDecoは途中でやめられない。

コメント